L’essentiel à retenir. Le LBO (Leveraged Buy-Out) est un rachat d’entreprise via une holding qui contracte un emprunt. Les bénéfices de l’entreprise rachetée remboursent ensuite la dette. Ce montage offre trois leviers : financier (effet de l’endettement), fiscal (intégration fiscale et déduction des intérêts), juridique (contrôle du groupe). Il est particulièrement utile pour racheter une PME, transmettre son entreprise (OBO) ou faire sortir un associé. Depuis la Loi de finances 2026, les conditions du Pacte Dutreil et de l’apport-cession ont été durcies.

Combien d’entrepreneurs maîtrisent réellement le montage d’un LBO avec holding ?

Trop peu, selon nous. Pourtant, c’est l’un des outils les plus puissants pour racheter, transmettre ou réorganiser une entreprise.

Un simple schéma permet d’ouvrir les yeux sur un outil entrepreneurial et patrimonial à fort effet de levier.

Chez EARN, cabinet d’expertise comptable du collectif, nous partageons l’information comptable et financière avec les entrepreneurs ambitieux. Sans jargon, ni phrases à rallonge.

À la fin de cet article, vous saurez ce qu’est un LBO, ses principaux montages (MBO, OBO, Build-up), quel est son intérêt, pourquoi est-il utile en complément d’une société holding et ce que la Loi de finances 2026 change pour les dirigeants.

Qu’est-ce qu’un LBO avec holding ?

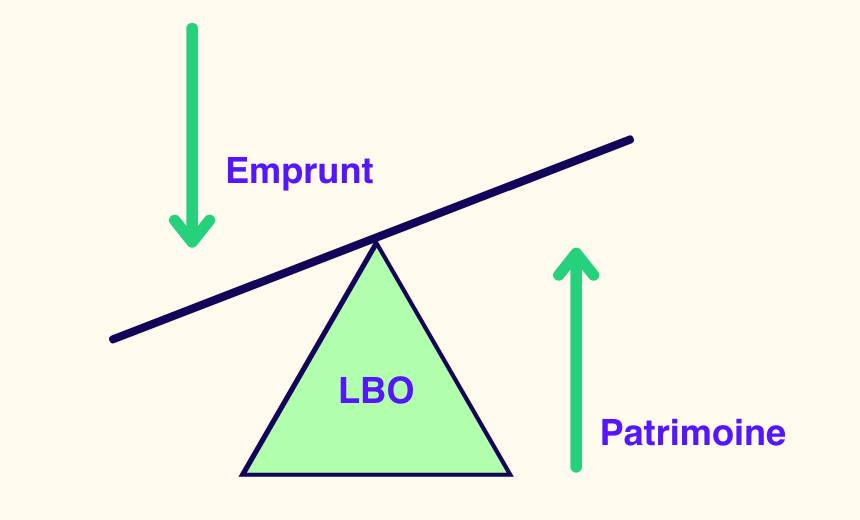

Le LBO (Leveraged Buy-Out) est un rachat avec effet de levier, où une société holding contracte un emprunt pour acheter une entreprise cible.

On parle d’effet de levier de l’endettement, car l’emprunt permet d’augmenter le patrimoine de la société holding.

Sur le long terme, les résultats de l’entreprise cible doivent financer l’emprunt contracté par la holding. Au final, la société holding aura acquis une nouvelle entreprise à moindre coût.

Pour simplifier, il s’agit du même principe qu’un particulier qui achète un appartement destiné à de la location. Imaginons que cette personne contracte un emprunt de 100 000€ sur 20 ans, pour acquérir l’appartement. Et que la location de ce dernier lui rapporte 5 000€ par an. Alors, au bout de 20 ans, la location de l’appartement aura financé la totalité de l’emprunt. Et notre investisseur sera l’heureux propriétaire d’un appartement qui se sera autofinancé (et qui continuera de lui rapporter de l’argent).

Pourquoi monter une holding pour faire un LBO ?

L’intérêt numéro 1 est de profiter de l’effet de levier de l’endettement. Si le plan est bien mené, le LBO permet de financer à moindre coût le rachat d’une société.

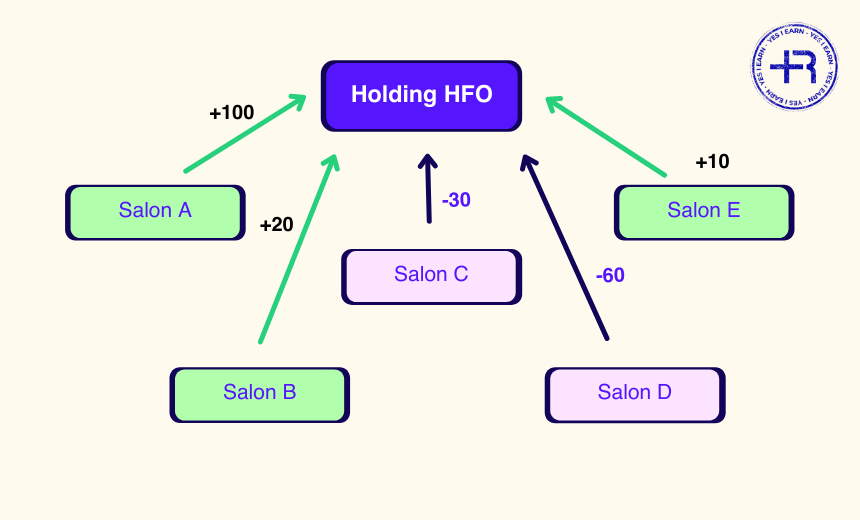

Le second avantage concerne la fiscalité. La société holding peut déduire les intérêts de l’emprunt de son résultat fiscal (économie d’impôt). Ensuite, grâce au mécanisme de l’intégration fiscale, il est possible de compenser les bénéfices et les pertes des sociétés d’un même groupe.

Sur ce schéma, nous voyons qu’au lieu d’imposer les résultats de chaque salon de coiffure, c’est uniquement le résultat consolidé au niveau de la holding qui est imposé. Les pertes des salons C et D sont déduites des bénéfices des autres salons.

Attention, l’intégration fiscale est possible selon plusieurs conditions :

- les sociétés doivent être soumises à l’IS et imposées en France ;

- les sociétés intégrées doivent ouvrir et clôturer leurs exercices comptables à la même date ;

- le capital de la société mère ne doit pas être détenu à 95 % ou plus par une autre société passible de l’IS.

Enfin, lors de la sortie du LBO, les propriétaires de la holding peuvent céder leurs parts. Si l’effet de levier a bien fonctionné, cette cession génère une plus-value potentiellement importante.

Nous verrons dans le paragraphe 3.2 que le LBO présente aussi des avantages fiscaux et patrimoniaux pour les dirigeants. Il permet notamment de transformer une partie du capital en liquidités (cash-out), en bénéficiant d’une fiscalité avantageuse. Un cas d’usage utile pour préparer la cession ou la transmission d’une activité, ou pour rééquilibrer votre patrimoine.

Quand recourir à un LBO holding ?

Le LBO est utile dans de nombreux cas. Nous vous présentons les principaux ci-dessous. Puis, nous nous concentrerons sur l’OBO.

Quels sont les principaux types de LBO ?

Le LBO peut s’appliquer pour :

- le rachat d’une société par un nouvel investisseur (personne physique ou morale) ;

- le rachat d’une société par ses dirigeants et ses salariés (on parle de MBO : Management Buy-Out) ;

- le rachat de société par les salariés (on parle de RES : Reprise d’Entreprise par ses Salariés) ;

- le rachat d’entreprises d’un même secteur, dans le but de créer des synergies (on parle de Build-up) ;

- lorsqu’un dirigeant (actionnaire principal) souhaite transformer une partie de ses parts sociales ou actions en liquidités (on parle d’OBO : Owner Buy Out).

L’OBO est utile dans plusieurs cas. Et il est très important que vous les connaissiez. Nous vous proposons donc une explication plus détaillée dans le paragraphe suivant.

L’OBO : le LBO sur soi-même

L’OBO est souvent appelé “rachat à soi-même”. Ce montage fiscal est très intéressant, dans de nombreux cas de figure. Sans entrer dans les détails juridiques et financiers qui pourront être pris en charge par votre expert-comptable, c’est essentiel pour vous de connaître les différents cas d’usage.

L’OBO pour convertir son patrimoine professionnel en cash

En termes de patrimoine, connaissez-vous le point commun entre la majorité des entrepreneurs ? Une grande partie de leur patrimoine est concentrée dans leurs sociétés. Cela pose 2 problèmes :

- le risque est important car le patrimoine de l’entrepreneur repose sur la santé de sa société ;

- la valeur de la société n’est pas liquide (l’entrepreneur ne dispose pas du cash équivalent à la valeur de sa société, tant qu’elle n’est pas vendue au bon prix).

Ce risque pèse sur la sérénité des entrepreneurs, et peut impacter le développement de leur société. Mais il existe une solution pour y répondre : l’OBO.

Le mécanisme de l’OBO permet aux entrepreneurs de réaliser une partie de leur patrimoine professionnel. Les étapes sont les suivantes :

- Création d’une holding, détenue à 100% par un dirigeant.

- Apport d’une partie du capital social de l’entreprise principale à la holding (opération bénéficiant d’un report d’imposition).

- La holding contracte un emprunt pour acheter les dernières parts sociales de l’entreprise principale.

- Les résultats de l’entreprise principale financeront les échéances de l’emprunt contracté à la holding, grâce aux dividendes.

Après cette opération, la holding détient 100% du capital de l’entreprise principale.

- Le dirigeant détient 100% du capital de la société A.

- Le dirigeant crée la société holding H qu’il détient à 100%.

- Le dirigeant apporte 95% du capital de la société A à la holding H.

- La holding H emprunte auprès de la banque, pour racheter les 5% restants du dirigeant.

- La holding H rachète les 5% restants au dirigeant et détient maintenant 100% du capital de la société A.

- Donc le dirigeant obtient des liquidités. Il est propriétaire à 100% de la holding H, qui elle détient 100% du capital de l’entreprise A.

- L’entreprise A distribue chaque année ses bénéfices à son propriétaire : la holding H. Et celle-ci rembourse l’emprunt avec les dividendes de l’entreprise A.

L’avantage principal pour le dirigeant est d’obtenir rapidement des fonds.

Notez que cette opération dépend de la bonne santé financière de l’entreprise principale, pour que la holding puisse obtenir un emprunt. Évidemment, ce type de montage doit être effectué avec des spécialistes.

Céder progressivement vos participations

Dans la même optique que celle vue précédemment, un dirigeant peut céder progressivement ses parts à des nouveaux propriétaires.

Dans ce cas, il constitue une holding avec un ou plusieurs nouveaux investisseurs. Le dirigeant apporte ses parts sociales, et les nouveaux investisseurs apportent du capital.

Puis, la holding rachète la participation résiduelle du dirigeant dans l’entreprise principale, grâce aux capitaux apportés par les investisseurs et/ou à un emprunt.

- Le dirigeant détient 100% du capital de la société A.

- Le dirigeant et un nouvel investisseur créent la société holding H. Il apporte 95% de ses participations au capital de À. Et le nouvel investisseur apport 1 million d’euros.

- La holding H rachète les 5% restants du capital de la société À au dirigeant.

- Au final, le dirigeant et le nouvel investisseur détiennent 100% de la holding H qui détient 100% de la société A.

Lorsque les associés de la holding décideront de vendre la société, le dirigeant obtiendra sa part, en fonction de son pourcentage de détention de la holding.

L’avantage principal pour le dirigeant est d’obtenir rapidement des liquidités, en cédant ses participations au capital de son entreprise à la holding. Puis, d’obtenir à nouveau des fonds issus de la cession de son ancienne société, par la holding.

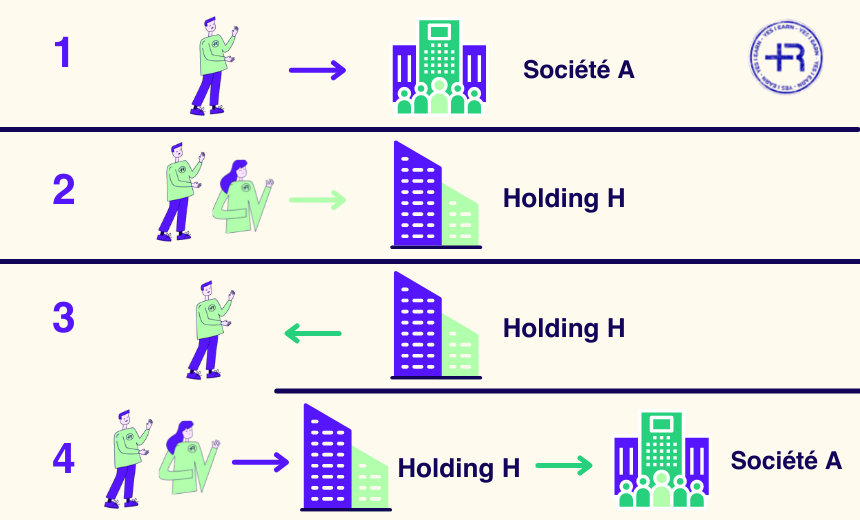

L’OBO pour transmettre son entreprise et dégager des liquidités

L’OBO est aussi très utile si vous souhaitez transmettre votre entreprise à vos enfants, tout en dégageant de la trésorerie. Il s’agit du même mécanisme que nous avons vu dans la partie 3.2.1. Sauf qu’au final, le dirigeant transmet ses parts dans la holding H à ses enfants.

- Le dirigeant détient 100% de la société A.

- Le dirigeant crée la holding H qu’il détient à 100%.

- Le dirigeant apporte 95% du capital de la société A à la holding H.

- La holding emprunte auprès de la banque, pour racheter les 5% des parts du dirigeant.

- La holding rachète les 5% du dirigeant et détient maintenant 100% du capital de la société A.

- Donc le dirigeant obtient des liquidités , il est propriétaire à 100% de la holding H qui elle détient 100% du capital de la société A.

- L’entreprise A distribue chaque année ses bénéfices à son propriétaire : la holding H. Et celle-ci rembourse l’emprunt avec les dividendes de l’entreprise A.

- Le dirigeant transmet ses parts dans la holding H à ses enfants.

- Les enfants sont maintenant propriétaires à 100% de la holding H qui détient 100% de la société .

Ce montage est bénéfique :

- pour le dirigeant, qui obtient des liquidités pour financer sa retraite et/ou de nouveaux projets ;

- et pour les enfants, qui peuvent diriger l’entreprise familiale en bénéficiant d’une fiscalité avantageuse.

Notez qu’avec le pacte Dutreil, les droits de donation suite à une transmission de parts sociales peuvent être exonérés de 75 % de la valeur des parts. Vous pouvez aussi bénéficier d’abattements de 100 000 € par enfant et par parent, renouvelables tous les 15 ans. Depuis la Loi de finances 2026, l’engagement individuel de conservation des titres passe de 6 à 8 ans, et l’exonération se limite désormais aux actifs exclusivement affectés à l’activité opérationnelle (sont exclus les actifs dits somptuaires : logements non professionnels, œuvres d’art, véhicules de tourisme, etc.).

L’OBO pour faciliter la sortie d’un actionnaire minoritaire

L’OBO est également utile dans le cas d’une société où

- le capital est réparti entre plusieurs actionnaires, dont un possède la majorité du capital ;

- qu’un actionnaire minoritaire souhaite quitter la société ;

- et que l’actionnaire majoritaire ne dispose pas des fonds pour acquérir les parts de l’actionnaire minoritaire.

Les étapes sont les suivantes :

- l’actionnaire majoritaire crée une holding, et apporte ses titres de participation dans la société principale ;

- la holding contracte un emprunt pour racheter les titres de participation de l’actionnaire majoritaire ;

- la holding rachète les titres de l’actionnaire minoritaire de la société principale.

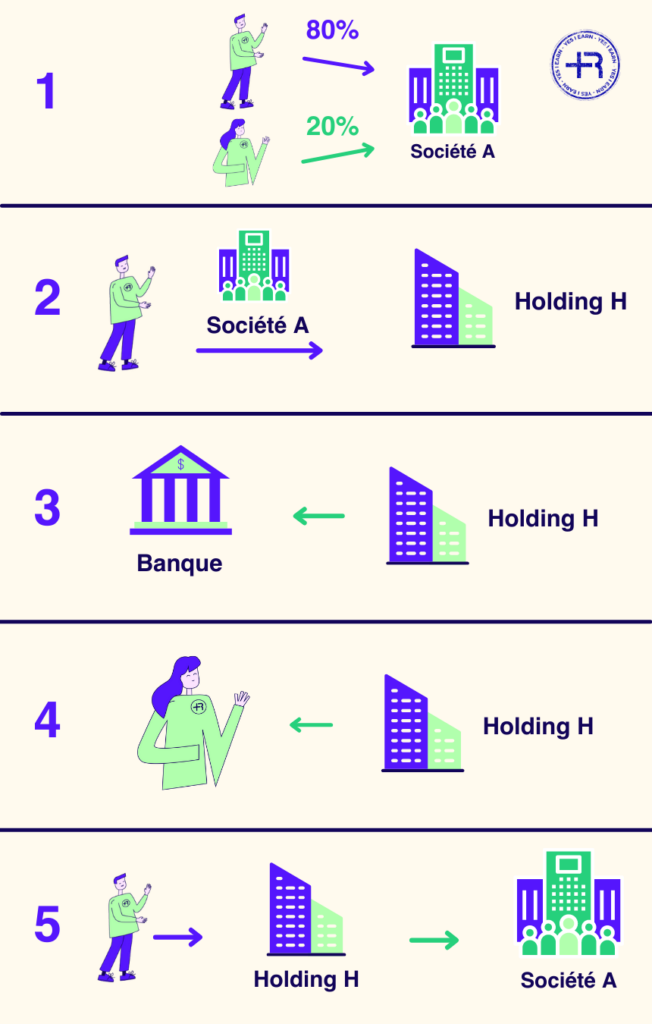

- L’actionnaire majoritaire X détient 80% de la société A. Et l’actionnaire minoritaire Y détient 20%. L’actionnaire Y souhaite quitter la société. Et l’actionnaire X souhaite en garder le contrôle, mais ne dispose pas des fonds pour racheter les parts de Y.

- L’actionnaire X crée la société holding H. Il apporte au capital ses parts dans la société A.

- La holding H contracte un emprunt pour financer l’acquisition des titres de l’actionnaire Y.

- La holding H rachète les parts de l’actionnaire Y au capital de la société A.

- Au final, l’actionnaire X détient 100% de la holding H. Et la holding H détient 100% de la société

Au terme de cette opération, l’actionnaire majoritaire contrôle 100% de la société holding, qui détient la majorité du capital de la société principale. Et l’actionnaire minoritaire a pu sortir du capital de cette société.

Les résultats de la société A remontent dans la holding sous forme de dividendes, et finance les échéances d’emprunt.

Là aussi, cette opération dépend de la bonne santé financière de l’entreprise principale (pour que la holding puisse obtenir un emprunt). Et ce type d’opération doit être encadré par des spécialistes.

Voilà donc l’essentiel à propos de l’OBO. Retenez bien qu’il s’agit d’un outil pouvant faciliter divers événements de la vie d’un dirigeant. Et que ces opérations ne doivent pas cacher un abus de droit.

Le schéma type d’un LBO avec holding

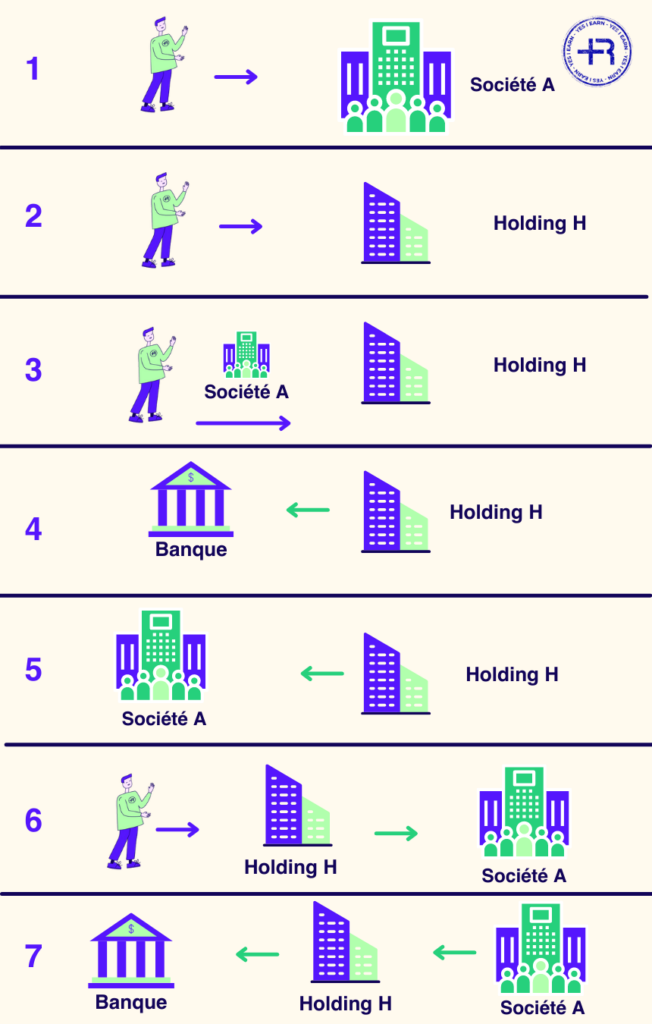

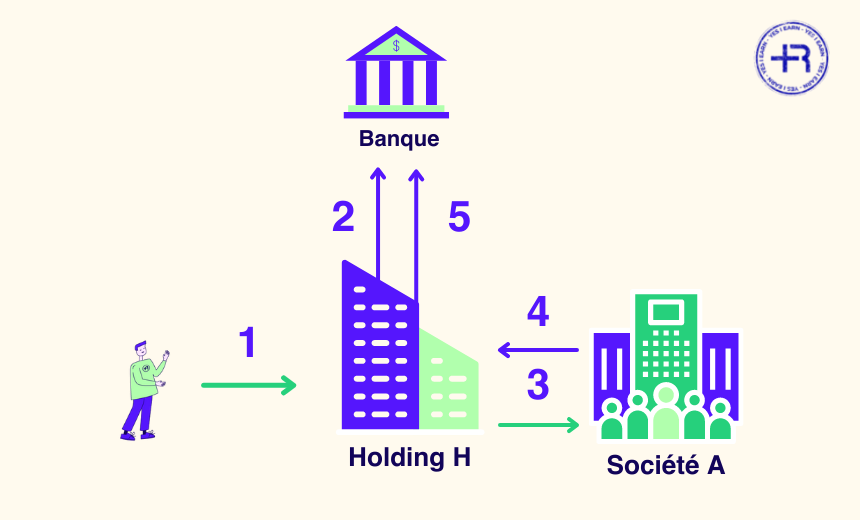

Terminons cet article par un schéma, illustrant le montage d’un rachat de société par une holding ayant recours au LBO.

Situation initiale : M. Earn souhaite acheter la société A. Il lance une opération de LBO.

1 – M. Earn crée la société holding H.

2 – La holding H contracte un emprunt d’un montant égal à la valeur de la société A.

3 – La holding H acquiert la société A.

4 – Les résultats de la société A remontent chaque année dans la holding H, sous forme de dividendes.

5 – La holding H finance les échéances de remboursement de l’emprunt grâce aux dividendes de A.

Situation finale : M. Earn détient 100% de la holding H, qui détient 100% de la société A.

Quelles évolutions fiscales pour le LBO holding en 2026 ?

La Loi de finances 2026 a apporté plusieurs changements qui touchent directement les montages LBO et holding. Deux dispositifs ont été durcis : le pacte Dutreil et l’apport-cession (article 150-0 B ter du CGI).

Pacte Dutreil : engagement de conservation allongé

Le pacte Dutreil reste l’outil clé pour transmettre une entreprise à 75 % d’exonération. Mais depuis la LF 2026 :

– L’engagement individuel de conservation des titres passe de 6 à 8 ans.

– L’exonération de 75 % se limite désormais aux actifs exclusivement affectés à l’activité opérationnelle.

– Une condition d’affectation de 3 ans avant la transmission est exigée.

Apport-cession (article 150-0 B ter) : conditions de remploi durcies

– Le quota de remploi en cas de cession dans les 3 ans passe de 60 % à 70 % du prix de vente.

– Le délai pour réaliser le remploi passe de 2 à 3 ans.

– Les actifs acquis en remploi doivent être conservés au moins 5 ans.

– Application aux cessions de titres apportés réalisées à compter du 21 février 2026.

Concrètement, ces durcissements imposent aux dirigeants qui montent un LBO via holding une stratégie de remploi plus rigoureuse et plus longue. Le choix de la cible d’investissement et le calendrier de cession doivent être anticipés avec votre cabinet expert-comptable.

FAQ : LBO et holding

Une holding est une société qui détient les parts d’une ou plusieurs filiales. Un LBO est une opération de rachat par effet de levier : la holding contracte un emprunt pour acheter la cible, dont les bénéfices remboursent la dette. Le LBO utilise une holding, mais une holding peut exister sans LBO.

Pas de minimum légal. Les banques exigent généralement entre 20 % et 30 % du prix d’acquisition en fonds propres apportés à la holding, parfois jusqu’à 40 % selon la solidité du business plan.

Les frais varient fortement selon la taille de l’opération. Ils incluent les honoraires du cabinet d’expertise comptable, de l’avocat fiscaliste, du commissaire aux apports et du banquier, plus les intérêts et frais bancaires. Demandez un devis détaillé à chaque conseil avant de lancer le montage.

Oui, mais conditions durcies. Régime mère-fille et intégration fiscale intacts. Dutreil 75 % maintenu mais engagement 8 ans (vs 6). Apport-cession 150-0 B ter durci (remploi 70 %, délai 3 ans).

Généralement 5 à 7 ans, le temps de rembourser la dette via les dividendes de la cible. Sortie par cession des parts ou nouveau montage.

Cession à un repreneur (LBO secondaire, industriel, fonds), IPO, ou transmission familiale (notamment via le pacte Dutreil).

Vous connaissez désormais l’essentiel sur le LBO et la holding. Deux outils incontournables pour racheter, transmettre ou réorganiser une entreprise.

Pour déployer ce type d’opération, entourez-vous des bons conseillers : cabinet d’expertise comptable, avocat fiscaliste, banquier et commissaire aux apports. Le collectif EARN réunit des cabinets d’expertise comptable spécialisés sur les montages holding et la transmission d’entreprise. Si vous avez un projet de LBO ou de holding, contactez-nous pour un échange de 30 minutes avec un expert.