Prime de partage de la valeur : votre expert-comptable fait le point

Les employeurs peuvent verser à leurs salariés une prime de partage de la valeur qui est exonérée de cotisations sociales. Cette prime de partage de la valeur remplace la prime exceptionnelle de pouvoir d’achat depuis juillet 2022.

Cette exonération s’applique sous certaines conditions. Faisons le point sur toutes les spécificités de cette nouvelle loi.

EARN, experts-comptables pour entrepreneurs ambitieux, vous accompagne dans le versement de cette prime.

Principe de la prime de partage de la valeur

La prime de partage de la valeur (PPV) fait partie de la loi pour la protection du pouvoir d’achat. Elle est facultative.

Le montant de la prime de partage de la valeur

La prime de partage de la valeur peut aller jusqu’à 6 000€ exonérés, mais sous certaines conditions.

Le montant de la prime est fixé librement par l’employeur. Elle doit bénéficier à tous les salariés, mais peut être modulée en fonction :

- La rémunération

- Le niveau de classification

- L’ancienneté dans l’entreprise

- La durée de présence effective pendant l’année écoulée ou la durée de travail prévue dans le contrat de travail

Les congés maternité, paternité, adoption et éducation d’enfants sont assimilés à des périodes de présence effective.

📌 Attention, l’employeur ne peut fixer un critère de performance individuelle.

Le montant de la prime et les critères de modulation sont à préciser dans l’accord ou la décision unilatérale de l’employeur.

La mise en place de la prime

L’employeur peut mettre en place cette prime par le biais d’un accord d’entreprise ou de groupe soit par le biais d’une décision unilatérale après avoir consulté le CSE. Les conditions d’attribution devront être fixées de la même manière.

Le versement de la prime

Pour être exonérée, la prime doit être versée entre le 1er juillet 2022 et le 31 décembre 2023.

Pour les versements après le 1er janvier 2024, ils seront soumis à l’impôt (impôts sur le revenu, CSG-CRDS).

Le versement peut être réalisé en une ou plusieurs fois, dans la limite d’une fois par trimestre (au cours de l’année civile).

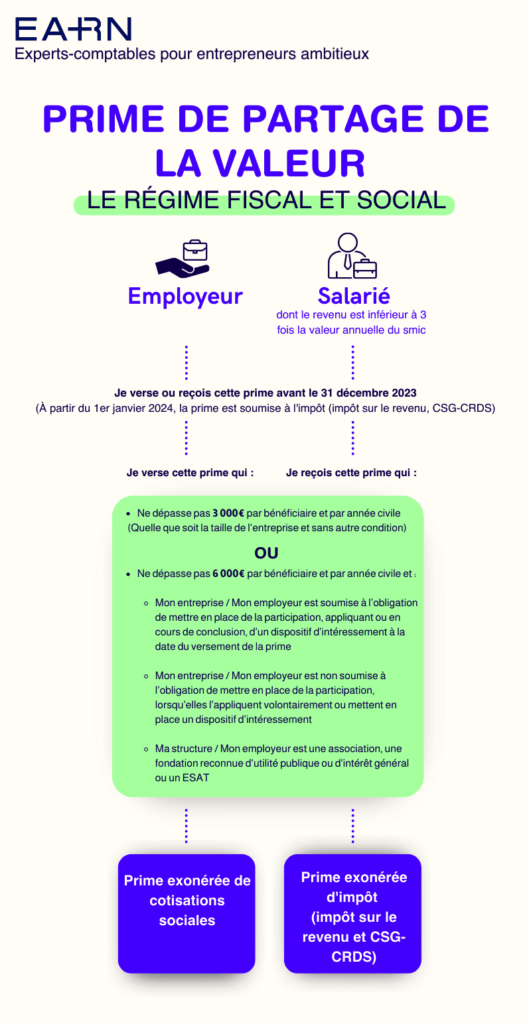

Régime social et fiscal de la prime de partage de la valeur

Pour les salariés ayant perçu une rémunération inférieure 3 fois la valeur annuelle du SMIC au cours des 12 mois précédant son versement, la prime n’est pas soumise à l’impôt selon quelques conditions.

Ce sont les mêmes conditions à respecter pour les cotisations sociales.

La prime :

- ne dépasse pas 3 000€ par bénéficiaire et par année civile (quelle que soit la taille de l’entreprise)

- ne dépasse pas 6 000€ par bénéficiaire et par année civile pour :

- les entreprises soumises à l’obligation de mettre en place de la participation, appliquant (ou en cours de conclusion) d’un dispositif d’intéressement

les entreprises qui appliquent volontairement ou mettent en place un dispositif d’intéressement, (et non soumises à l’obligation de mettre en place de la participation)

sans condition pour les associations et fondations reconnues d’utilité publique ou d’intérêt général ainsi que pour les ESAT.

On vous résume le régime fiscal et social de la prime de partage de la valeur dans une infographie 👇

Les employeurs susceptibles de verser la prime

Les employeurs qui peuvent verser la prime sont :

- Employeurs de droit privé

- Établissements publics à caractère industriel et commercial

- Établissements publics administratifs, lorsqu’ils emploient du personnel de droit privé

- Établissements d’aide et les services d’aide par le travail (ESAT) employant des travailleurs handicapés.

Les employés qui peuvent toucher cette prime

Les salariés pouvant toucher cette prime sont :

- Les salariés liés par un contrat de travail à une entreprise

- Les intérimaires mis à disposition d’une entreprise utilisatrice

- Le personnel de certains établissements publics à caractère industriel et commercial

- Les établissements publics administratifs employant du personnel de droit privé

- Les travailleurs handicapés employés dans des établissements d’aide et des services d’aide par le travail (ESAT).

Entourez-vous d’un expert pour respecter les conditions

Nous vous recommandons vivement de vous entourer d’un professionnel pour bien comprendre toutes les subtilités de cette nouvelle prime.

Chez EARN, nous accompagnons les entrepreneurs ambitieux tout au long du cycle de vie de leur entreprise. Social, patrimoine, business, finance, à chaque étape, un expert à vos côtés. Contactez-nous pour mettre sereinement en place la prime de partage de la valeur.