Vous pensez qu’il existe 3 modes de financement pour votre société ? Les capitaux propres, l’autofinancement et la dette financière ? Dans ce guide du financement d’entreprise, nous ouvrons la boîte à outils complète de la finance d’entreprise avec 16 moyens à votre disposition pour soutenir le développement de votre entreprise.

💡 La clé est de comprendre qu’à chaque projet correspond un type de financement adapté. Ne financez pas votre activité courante avec un prêt bancaire à long terme, ou vos investissements avec votre trésorerie. D’autres outils sont à votre disposition pour donner un coup de boost à votre croissance.

C’est parti pour ce tour d’horizon des modes de financement des entreprises.

1 – LES 3 GRANDES FAMILLES DE FINANCEMENT DE L’ENTREPRISE

Si nous ouvrons la boîte à outils du financement d’entreprise, nous trouvons trois principaux compartiments : l’autofinancement, les capitaux propres et la dette.

L’autofinancement correspond à l’utilisation de la trésorerie dégagée par votre activité, pour financer votre croissance. Le double avantage de l’autofinancement est :

- qu’il est gratuit (pas d’intérêts à payer) ;

- et qu’il préserve l’indépendance de l’entreprise.

Par contre, l’autofinancement ne permet pas de financer des projets d’investissement ou de croissance important, contrairement à une augmentation de capital ou un emprunt bancaire par exemple.

Les capitaux propres correspondent principalement aux apports des associés et aux résultats mis en réserves. C’est le trésor de guerre de l’entreprise. Lorsque vous levez des fonds auprès d’investisseurs, les capitaux propres (ou “fonds propres”) augmentent. Nous verrons que la part de détention du capital social est liée aux droits de votes des associés. Le financement par fonds propres est un mode de financement dilutif : lorsqu’une personne ajoute de l’argent dans le capital de l’entreprise, la part de détention du capital des autres diminue. Ce qui peut impacter leurs droits de vote lors de l’assemblée générale, et donc, leur pouvoir de décision.

💡Bootstrapper ou Lever des fonds : Quels sont les enjeux ?

La dette est un mode de financement non-dilutif. L’entreprise perçoit de l’argent prêté par un tiers et s’engage à le rembourser. Cette dette peut être à court, moyen ou long termes. En plus du remboursement, elle demande le paiement de charges financières : les intérêts.

2 – LES FONDS PROPRES ET QUASI-FONDS PROPRES

Pour qu’une entreprise puisse développer son activité, elle a besoin de fonds propres. Ils sont principalement composés des apports des associés et des résultats mis en réserve. Les fonds propres sont utiles pour financer les investissements de l’entreprise sans l’endetter. Ils préservent l’indépendance de l’entreprise vis-à-vis des banques.

2.1 – LES FONDS PROPRES

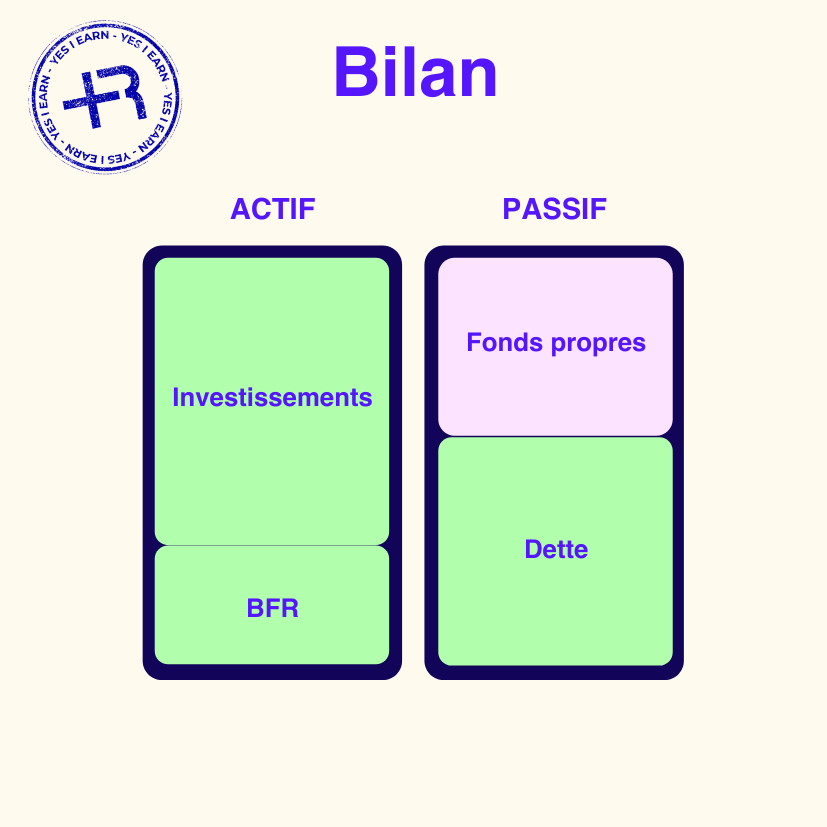

Les fonds propres (ou capitaux propres) sont composés du capital social, des réserves et des subventions d’investissement. Ils se situent en haut du bilan de l’entreprise, côté passif, en face des investissements (immobilisations).

2.1.1 – Capital social

Le capital social de l’entreprise est composé :

- des apports effectués par les associés pour créer la société ;

- des apports issus des augmentations de capital.

Le capital social offre des droits de vote à ses détenteurs, en fonction de leur pourcentage de détention. Ainsi, lorsqu’une entreprise lève des fonds en faisant entrer de nouveaux investisseurs au capital, les associés voient leurs pourcentages de droits de vote à l’assemblée générale diminuer. Il existe tout de même des dispositifs pour limiter cette dilution, comme les actions à droit de vote double.

2.1.2 – Capital investissement

Avoir des parts dans une entreprise, c’est un investissement. Aussi, il existe des personnes physiques et morales qui placent leur argent dans des sociétés, en espérant percevoir un profit à moyen ou long terme (plus-value et/ou dividendes).

Beaucoup de start-up ont recours au capital investissement pour financer leur croissance. Ce sont les fameuses levées de fonds dont on entend beaucoup parler depuis plusieurs années.

Les fonds de capital-investissement (ou les investisseurs particuliers : business angels) apportent des capitaux propres à l’entreprise. Cela requiert une augmentation de capital, l’entrée de nouveaux actionnaires, et donc, une dilution des pourcentages de droits de votes des fondateurs de l’entreprise.

On distingue 3 types de fonds de capital-investissement, selon la maturité de l’entreprise ciblée :

- Le capital-amorçage (seed capital) pour financer la création d’une nouvelle entreprise.

- Le capital-risque pour financer une entreprise à fort potentiel de croissance, mais n’ayant pas encore atteint son seuil de rentabilité.

- Le capital-développement pour financer une entreprise rentable qui souhaite continuer sa croissance (augmentation des capacités de production, internationalisation, financement d’acquisitions, développement de nouveaux produits, etc.).

👀 ARTICLE : Comment bien préparer une levée de fonds ?

2.1.3 – Crowdequity

Le crowdequity est un type de financement participatif qui permet à une entreprise de collecter des fonds auprès d’un large public, via Internet. Cette solution de financement permet de se financer sans passer par les circuits classiques. Mais aussi de communiquer autour de son projet, voire de créer une communauté.

Le crowdequity est un mode de financement dilutif : en échange de son apport financier, l’investisseur obtient des parts dans l’entreprise.

2.1.4 – Les réserves

Les réserves sont des bénéfices réalisés par l’entreprise, non distribués aux actionnaires et conservés pour financer les investissements futurs. Elles se situent en haut du bilan de l’entreprise, côté passif, juste après le capital social.

La mise en réserve, c’est un peu comme lorsqu’un investisseur constitue un fond d’opportunité. Il s’agit de stocker des liquidités à l’instant t, dans l’optique de saisir une future opportunité.

Il existe différentes réserves :

- la réserve légale, qui est obligatoire ;

- la réserve statutaire, qui est fixée par les statuts de la société ;

- la réserve facultative, qui peut être décidée par l’assemblée générale des associés.

2.1.5 – Subvention d’investissement

Une subvention d’investissement est une aide financière accordée par une collectivité publique à une entreprise privée, pour financer un investissement. Cette subvention peut prendre plusieurs formes :

- un prêt à taux 0 ;

- une garantie de prêt ;

- un subventionnement direct de l’investissement.

La subvention d’investissement est soumise à des conditions :

- l’entreprise doit réaliser un investissement en France ;

- l’entreprise doit être en mesure de justifier de l’utilité de l’investissement ;

- l’entreprise doit respecter les critères d’éligibilité au dispositif ;

- le montant de la subvention ne doit pas dépasser certaines limites.

💡 Consultez le site aides-entreprises.fr pour savoir si vous avez droit à une subvention.

Vous vous interrogez sur quel mode de financement adopter ?

2.2 – LES QUASI-FONDS PROPRES

Les quasi-fonds propres sont des ressources financières qui n’entrent pas dans la composition du capital social de l’entreprise. Ils ne diluent donc pas le pourcentage de droit de vote des associés. Il s’agit principalement des apports en comptes courants d’associés.

L’apport en compte courant d’associé est une somme d’argent apportée par un associé à l’entreprise. L’avantage en comparaison à un apport en capital est sa liquidité : l’associé peut récupérer son apport plus facilement. Il peut aussi percevoir des intérêts.

💡 Si un associé dispose de liquidités, il peut effectuer un apport en compte courant, sans diluer les droits de vote des autres associés.

3 – L’ENDETTEMENT FINANCIER

L’endettement financier est un autre type de financement pour l’entreprise. Il entraîne des obligations comme le remboursement et le paiement d’intérêts. Ses avantages sont :

- la rapidité d’obtention du financement souhaité (en comparaison à l’autofinancement) ;

- la non-dilution du capital ;

- et la flexibilité (l’endettement est possible pour du court, moyen ou long terme).

3.1 – EMPRUNT BANCAIRE

L’emprunt bancaire est un financement très classique : vous présentez votre projet à un conseiller, il monte un dossier et la banque vous accorde (ou non) un prêt. L’entreprise obtient rapidement les sommes dont elle a besoin et les rembourse en fonction d’un échéancier. Comme vous le savez déjà, l’emprunt bancaire a un coût : les intérêts et l’assurance. Ces charges sont déductibles du résultat fiscal de l’entreprise.

L’idéal lorsque vous financez votre croissance par emprunt est de bénéficier d’un effet de levier : l’investissement financé par l’emprunt génère une rentabilité qui couvre largement le montant et le coût de l’emprunt.

La non-dilution du capital et l’effet de levier sont des avantages importants. Mais votre entreprise doit maintenir un taux d’endettement raisonnable, pour ne pas se retrouver en cessation de paiements, dans le cas d’une situation inattendue.

Surveillez donc de prêt votre ratio capitaux propres/endettement, afin de contrôler le niveau d’indépendance financière de votre société.

📌 KPI : Les 5 indicateurs financiers à suivre pour piloter la performance

Notez que l’emprunt bancaire est parfois inaccessible aux jeunes entreprises et/ou nécessite des garanties importantes pour les fondateurs.

3.2 – LE FINANCEMENT PUBLIC

L’administration française met en place des crédits d’impôts et des aides pour favoriser l’innovation, la compétitivité et l’emploi. Nous pensons notamment :

- Au crédit d’impôt recherche (CIR) pour aider les entreprises dans leurs démarches de R&D.

- Au crédit d’impôt innovation (CII) pour aider les PME innovantes à financer les dépenses nécessaires à la conception de prototypes ou d’installations pilotes de nouveaux produits.

- Au statut de Jeune Entreprise Innovante (JEI) permettant aux nouvelles entreprises qui investissent dans la R&D de bénéficier d’exonérations fiscales et sociales.

La Banque Publique d’Investissement (BPI) propose également un Prêt Croissance. Il peut financer jusqu’à 5 millions d’euros en complément des financements classiques.

💡 Retrouvez l’ensemble des solutions de financement de la BPI sur leur catalogue des offres.

3.3 – LE CRÉDIT-BAIL

Le crédit-bail est un financement de moyen ou long terme permettant à l’entreprise de bénéficier d’un bien, sans avoir à en supporter le coût d’acquisition. Le bailleur garde la propriété du bien et l’entreprise s’engage à verser des loyers. Le crédit-bail peut être amorti sur plusieurs années, ce qui permet à l’entreprise de bénéficier d’un financement plus souple. À la fin du bail, l’entreprise peut acheter le bien pour un prix souvent intéressant et fixé dès le départ dans le contrat (on parle de LOA : location avec option d’achat).

3.4 – LE DÉCOUVERT

Le découvert bancaire est un financement de court terme permettant à l’entreprise de bénéficier d’un financement rapide et facile à obtenir. Il sert à financer le besoin en fonds de roulement (BFR) : la trésorerie dont l’entreprise a besoin pour son activité quotidienne.

La banque permet à l’entreprise d’obtenir une somme dont elle ne dispose pas dans l’immédiat. Le découvert est limité à un certain montant et autorisé sur une durée déterminée. Durant l’utilisation du découvert, le solde du compte bancaire de l’entreprise bascule dans le négatif pendant toute la durée d’utilisation des fonds par l’entreprise.

Le découvert est utile pour sa flexibilité, mais ne doit pas mettre l’entreprise en difficulté. Aussi, ce service engendre des charges financières.

📌 Comment améliorer la performance financière d’une entreprise ?

3.5 – LE CRÉDIT DE CAMPAGNE

Le crédit de campagne est un financement saisonnier permettant à l’entreprise de bénéficier d’un financement ponctuel. Il est souvent utilisé pour financer le besoin en fonds de roulement ou les investissements liés à une période de suractivité.

Le crédit de campagne est généralement accordé par les banques sur une courte période, de quelques semaines à quelques mois. Comme tous les financements bancaires, le crédit de campagne a un coût pour l’entreprise (intérêts).

3.6 – LE CRÉDIT FOURNISSEUR

Oui, le crédit fournisseur est bien une ressource financière pour votre entreprise.

En effet, la période entre la réception des biens ou services de votre fournisseur et le paiement de la facture est cruciale. Elle vous permet de créer de la valeur, de vendre et d’encaisser vos bénéfices, avant même d’avoir payé votre fournisseur. Cela vous permet de dégager une ressource en fonds de roulement (l’inverse du BFR).

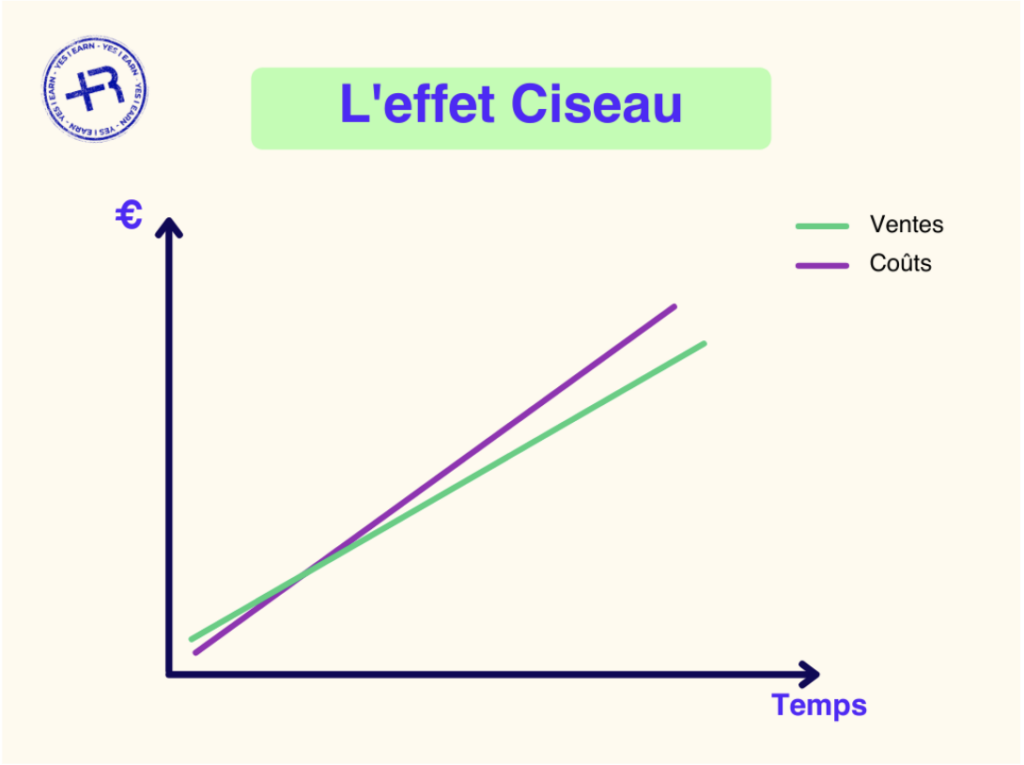

💡 Lorsqu’une entreprise connaît une période de croissance, ses charges augmentent parfois plus vite que ses ventes. La maîtrise du crédit fournisseur est essentielle pour maintenir les finances dans le vert.

Maîtrisez l’effet ciseau grâce au crédit fournisseur

3.7 – L’ESCOMPTE

Comme nous l’avons vu, les entreprises peuvent bénéficier d’un délai de paiement avec leurs fournisseurs. Mais, dans le cas inverse, vos clients peuvent aussi bénéficier d’un délai de paiement qui impacte votre trésorerie à court terme.

L’escompte est une solution à cette problématique. Il s’agit d’un mode de financement à court terme permettant à l’entreprise de bénéficier d’un crédit sur les factures qu’elle émet :

- vous facturez votre client ;

- vous présentez la facture à un organisme de financement ;

- et ce dernier vous avance la somme correspondante, déduction faite des frais financiers.

L’escompte est un financement très souple. Cependant, il est important de bien choisir son financeur, car les taux d’intérêt peuvent être élevés.

💡 Financer votre croissance et votre BFR en combinant le crédit fournisseur et l’escompte peut être une bonne solution, dans la mesure où les frais n’impactent pas trop fortement vos marges.

3.8 – L’AFFACTURAGE

Tout comme l’escompte, l’affacturage est un financement à court terme permettant de bénéficier d’un crédit sur les factures que vous émettez. Il comporte les mêmes avantages sauf que :

- l’escompte est une avance faite par l’organisme financeur à l’entreprise ;

- l’affacturage est un rachat de la créance de l’entreprise par le factor (société d’affacturage).

💡 Ces deux modes de financement sont complémentaires.

3.9 – LE FINANCEMENT PARTICIPATIF

Le financement participatif, ou crowdfunding, est un mode de financement par lequel des investisseurs financent le projet d’une entreprise, via Internet.

Le crowdfunding peut se faire sous différentes formes :

- le don : les investisseurs versent des fonds sans contrepartie ;

- l’investissement : les investisseurs versent des fonds en échange d’un placement financier (dans ce cas-là, on parle de crowdequity : voir paragraphe 2.1.3) ;

- le prêt : les investisseurs versent des fonds à l’entreprise en échange d’un taux d’intérêt et d’un remboursement à échéance (crowdlending).

Le financement participatif présente de nombreux avantages pour les entreprises :

- il permet de lever des fonds auprès de particuliers sans avoir recours aux banques ;

- il est plus facile et moins coûteux que le financement bancaire classique ;

- il peut être une source de financement complémentaire ;

- il permet de communiquer sur son projet et de bénéficier d’un effet de levier (les investisseurs parlent à leur entourage, etc.).

Le financement participatif présente également des inconvénients :

- il nécessite une bonne communication et une bonne présentation du projet ;

- il peut être difficile de trouver des investisseurs ;

- les fonds levés sont souvent limités.

Le financement participatif est donc un outil intéressant pour financer une partie de votre croissance (le lancement d’un nouveau produit par exemple).

3.10 – LE REVENUE BASED FINANCING (RBF)

Le Revenue Based Financing (RBF) est un financement par lequel une entreprise reçoit des fonds en échange d’une partie de ses futurs revenus. C’est une solution alternative au financement classique, permettant aux entreprises de bénéficier de fonds plus rapidement et sans passer par les banques ou les investisseurs.

💡 Il concerne principalement les éditeurs de logiciels SaaS, les e-commerces et marketplace.

Le RBF présente de nombreux avantages :

- financement non-dilutif ;

- permet de lever des fonds rapidement ;

- adapté aux entreprises en phase de croissance ;

- moins contraignant que le financement bancaire classique ;

- permet de financer des campagnes d’acquisition client (SEA, outbound marketing, etc.).

Le RBF présente également des inconvénients :

- il faut apporter certaines garanties (âge de l’entreprise, secteur d’activité, niveau de revenus) ;

- les fonds levés sont souvent limités ;

- il peut être difficile de trouver des financeurs ;

- la rémunération des financeurs est variable et peut être élevée.

Le RBF est donc un outil intéressant pour financer une partie ou la totalité de votre croissance, surtout si votre modèle d’affaire repose sur des abonnements.

ENTOUREZ-VOUS DE CONSEILLERS COMPÉTENTS POUR SOUTENIR LA CROISSANCE DE VOTRE ENTREPRISE

Comme vous le voyez, il existe des modes de financement de la croissance qui s’adaptent à toutes les situations. La plupart sont complémentaires et leur bonne utilisation est un facteur clé de succès pour de nombreuses sociétés.

L’inconvénient, c’est que parmi toutes ces solutions, les entrepreneurs peuvent avoir du mal à s’orienter. Pire, certains prennent de mauvaises décisions en :

- finançant certaines dépenses avec le mauvais outil ;

- n’optimisant pas la structure financière de l’entreprise (équilibre entre fonds propres et endettement) ;

- diminuant l’indépendance de l’entreprise et/ou de ses fondateurs historiques ;

- diminuant les marges à cause de charges financières trop élevées.

Chez EARN, nous accompagnons les entrepreneurs dans leurs projets ambitieux. Au-delà des missions comptables et fiscales, nous vous aidons à piloter votre croissance et à faire les meilleurs choix concernant le financement de votre entreprise.

Le choix des bons modes de financement peut tout changer dans la croissance de votre entreprise. Contactez un de nos experts pour en savoir plus et bénéficiez de nos meilleurs conseils.