L’e-commerce est une activité en pleine croissance. D’un côté, les consommateurs se dirigent de plus en plus vers l’achat de biens et de services en ligne. Et de l’autre, il n’a jamais été aussi simple de créer une entreprise et une boutique en ligne.

Comme tout entrepreneur, vous devez gérer l’offre, les stocks, le marketing, la relation client, le recrutement et les obligations comptables et fiscales. Mais le business en ligne a aussi ses particularités, dues notamment à la digitalisation et la dématérialisation.

Facturation, TVA, bilan, Urssaf, trésorerie… De nombreuses obligations s’ajoutent à la gestion stratégique et opérationnelle d’une boutique e-commerce. Et il est très difficile pour les e-commerçants de trouver un guide rassemblant les informations clés en termes de gestion.

Conscients de cela, nos experts-comptables e-commerce ont décidé de prendre en main cette problématique et de proposer le guide ultime de la gestion d’entreprise e-commerce. Vous trouverez l’essentiel à propos de la gestion comptable, fiscale et sociale de votre société.

Nous vous donnons égalementles 3 clés d’une bonne gestion d’entreprise e-commerce. Vous aurez alors toute l’information nécessaire pour vous organiser et vous concentrer sur l’essentiel : la gestion de votre boutique et la satisfaction de vos clients.

1 – Les obligations comptables d’une entreprise e-commerce

L’entreprise e-commerce est soumise aux mêmes obligations comptables qu’une entreprise lambda, mais aussi à certaines règles particulières.

Afin de développer sereinement votre business, vous devez connaître :

- Les caractéristiques d’une comptabilité conforme aux yeux du Code de commerce et du PCG.

- Les obligations spécifiques à l’e-commerce en termes de facturation.

- L’essentiel à propos des comptes annuels obligatoires.

Nous vous expliquons tout cela, dans les paragraphes qui suivent.

1.1 – Tenir une comptabilité conforme

En France, les commerçants ont l’obligation de tenir une comptabilité.

Celle-ci consiste à enregistrer tous les flux qui impactent le patrimoine de l’entreprise : achats, ventes, trésorerie, investissements, emprunts, salaires, impôts…

l existe deux formes de comptabilité :

- La comptabilité de trésorerie

- La comptabilité d’engagement

La comptabilité de trésorerie consiste à enregistrer dans les comptes de l’entreprise toutes les opérations qui affectent son patrimoine dès lors qu’elles génèrent un flux de trésorerie. Par exemple, une vente sera enregistrée lors de l’encaissement du chiffre d’affaires. Cette comptabilité est simple et rapide à mettre en œuvre. Mais il est compliqué de suivre l’état des dettes et des créances en cours.

La comptabilité d’engagement consiste à enregistrer dans les comptes de l’entreprise toutes les opérations qui affectent son patrimoine dès qu’elles sont engagées. Peu importe que l’argent soit encaissé ou décaissé : dès l’émission d’une facture, l’achat ou la vente est comptabilisé. Cette comptabilité donne une image fidèle du patrimoine de l’entreprise, de ses dettes et de ses créances. Mais elle demande plus de travail que la comptabilité de trésorerie.

Le conseil de EARN

La comptabilité d’engagement présente plus d’avantages qu’il n’y paraît. Chez EARN, nous vous conseillons d’opter pour cette forme de comptabilité car elle facilite :

- Le suivi des dettes et les créances de votre business : vous pouvez voir dans vos comptes les échéances déjà réglées et encaissées. Mais aussi – et surtout – celles qui doivent être payées et encaissées prochainement. C’est un très bon moyen de gérer votre trésorerie.

- Les travaux de révision des comptes annuels : le bilan de votre entreprise doit présenter l’ensemble des créances à recevoir et des dettes dues à la fin de l’exercice (nous en parlons plus loin dans l’article). Or, avec une comptabilité de trésorerie, votre comptable devra faire des travaux de régularisation pour connaître l’état des dettes et des créances en cours, à la fin de l’exercice.

- La déclaration de TVA : la TVA collectée est due lorsque vous émettez une facture de vente (peu importe la date d’encaissement). Il est donc plus simple de connaître le montant total de TVA collectée en tenant une comptabilité d’engagement.

La comptabilité d’engagement est la norme. Elle s’applique à toutes les sociétés commerciales. Il existe tout de même une comptabilité simplifiée, pour les entreprises qui relèvent du régime fiscal réel normal simplifié (nous en parlons plus loin). Dans ce cas, vous pourrez sur option tenir une comptabilité de trésorerie tout au long de l’année et constater les créances et les dettes en cours lors de la clôture annuelle (article L123-25 du Code de commerce).

Une comptabilité conforme consiste donc à enregistrer chronologiquement tous les mouvements qui impactent le patrimoine de votre entreprise. La date à laquelle vous devez comptabiliser une opération dépendra du type de comptabilité utilisé (engagement ou simplifiée).

1.2 – La facturation en e-commerce

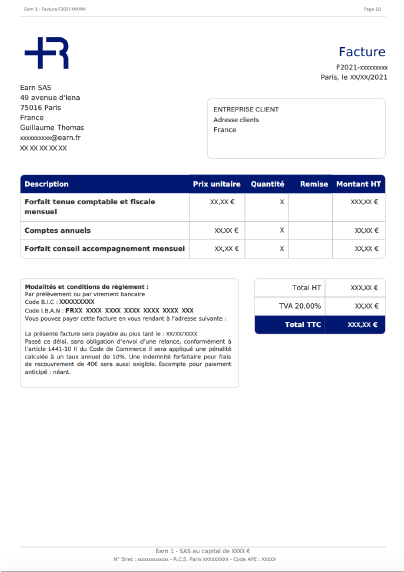

La facture est un document primordial dans toute activité commerciale. Elle sert à formaliser un achat ou une vente. Une fois émise, elle est inaltérable : il n’est plus possible de la modifier. Elle peut être complétée par un avoir ou un avenant.

Elle a une valeur commerciale, juridique et comptable et doit accompagner chaque vente et chaque achat de votre entreprise. C’est ce document qui sert de justificatif de toutes les écritures d’achat et de vente présentes dans votre comptabilité.

Vous devez donc fournir à vos clients une facture lors de chaque vente, et réclamer une facture à vos fournisseurs lors de chaque achat. Afin de garder une preuve de ces écritures, vous devez conserver toutes vos factures durant 10 ans.

Les factures peuvent être éditées au format papier ou numérique. Notez que la législation tend de plus en plus vers une adoption de la facturation électronique dans les entreprises.

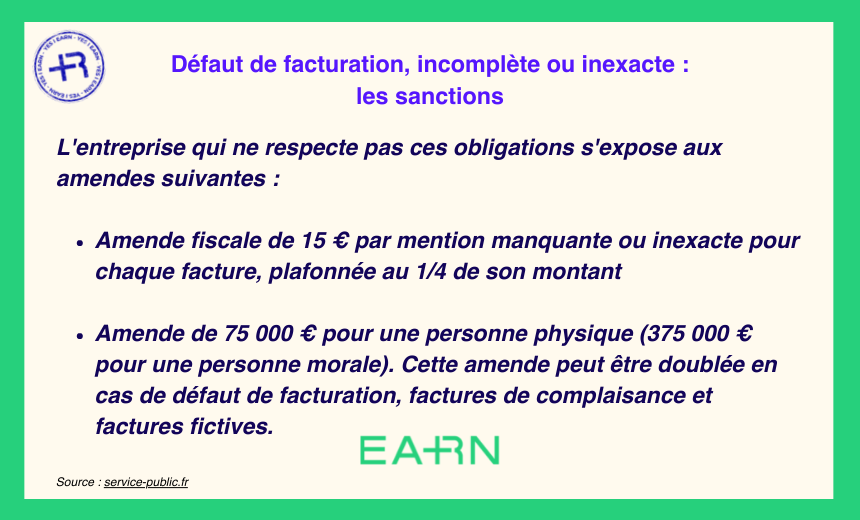

Une facture comporte des mentions obligatoires. Elles doivent être inscrites sur chaque facture, sous peine de sanctions.

Les mentions obligatoires sont les suivantes :

- La date d’émission de la facture

- Le numéro de facture : un numéro unique basé sur une séquence chronologique continue, sans rupture. Par exemple, les trois premières factures de ventes du mois de janvier 2021 peuvent être numérotées ainsi : 2021-01-001, 2021-01-002, 2021-01-003.

- La date de la vente (jour effectif de la livraison).

- L’identité de l’acheteur : nom (ou dénomination sociale), adresse du particulier ou du siège social de l’entreprise, adresse de facturation (si différente du siège social).

- L’identité du vendeur : nom et prénom si vous êtes entrepreneur individuel, ou la dénomination sociale de votre société (suivi du numéro Siren ou Siret). Le numéro RCS suivi du nom de la ville où se trouve le greffe d’immatriculation, l’adresse du siège social. Si vous êtes une société : la forme juridique et le montant du capital social.

- Le numéro du bon de commande, lorsqu’il a été préalablement établi par l’acheteur.

- Le numéro individuel d’identification à la TVA du vendeur (et du client professionnel dans le cas d’une auto-liquidation de la taxe). Cette mention n’est pas obligatoire pour les factures d’un montant total HT inférieur ou égal à 150 €.

- La désignation des produits (nature, marque, référence).

- Le décompte détaillé de chaque produit fourni (quantités).

- Le prix unitaire hors taxe des produits vendus.

- Les éventuelles majorations de prix (frais de transport, d’emballage, d’administratif…).

- Le taux de TVA légalement applicable et le montant total de la TVA correspondante.

- Les réductions de prix (rabais, remises et ristournes).

- La somme totale à payer hors taxe (HT) et toutes taxes comprises (TTC).

- La date à laquelle le règlement doit intervenir.

Le cas échéant, certaines mentions particulières doivent être inscrites sur la facture. C’est le cas par exemple de la mention « TVA non applicable, art. 293 B du CGI », si vous êtes soumis à la franchise en base de TVA (nous en parlons plus loin).

Comme vous le voyez, la facturation n’est pas à prendre à la légère.

Heureusement, il existe de très bons outils pour gérer cette activité. Nous vous en parlons un peu plus loin, dans le quatrième titre.

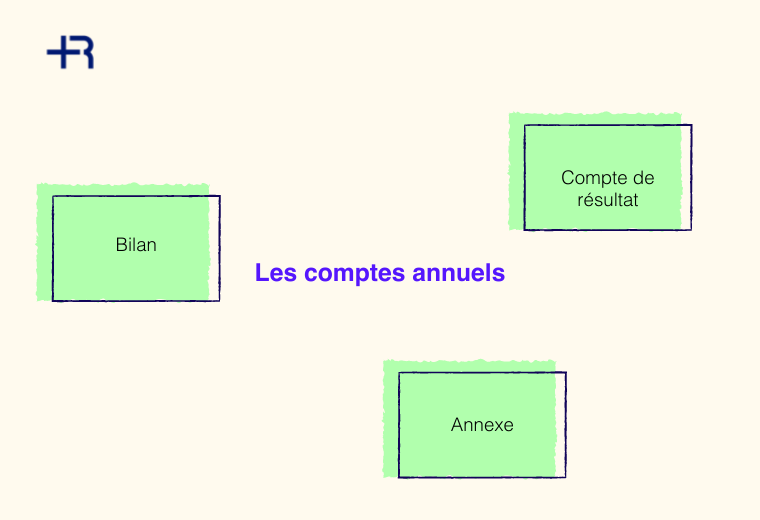

1.3 – Les comptes annuels

Toute entreprise doit transmettre ses comptes annuels à l’administration fiscale. Ils doivent être réguliers, sincères et fidèles à la réalité économique de votre entreprise.

Les comptes annuels sont composés de 3 documents :

- Le bilan qui présente le patrimoine de votre entreprise (l’ensemble des actifs et des passifs).

- Le compte de résultat qui présente l’activité de votre entreprise (ensemble des produits et des charges) ainsi que le résultat de l’exercice (différence entre produits et charges : un bénéfice ou une perte).

- L’annexe qui complète les deux premiers documents, grâce à des précisions et des tableaux.

Vous devez également joindre une liasse fiscale détaillant le résultat fiscal réalisé par votre entreprise durant le dernier exercice comptable. Ce document sert à l’administration pour calculer l’impôt sur les bénéfices de votre entreprise.

2 – Les obligations fiscales d’une entreprise e-commerce

Comme toute entreprise, l’e-commerce répond à des obligations fiscales. Il s’agit principalement de l’imposition des bénéfices de la TVA et du foncier.

Nous vous présentons ci-dessous l’essentiel à connaître concernant ces trois piliers de la fiscalité des entreprises.

2.1 – La TVA

Pour les e-commerçants, la TVA, c’est un gros morceau. D’un côté, vous devez collecter la TVA sur toutes vos ventes. Et de l’autre, déduire celle sur vos achats. Une déclaration (CA 3 ou CA 12) sert à présenter à l’administration le montant de TVA à décaisser par votre entreprise.

Notez que la différence entre TVA collectée et TVA déductible peut également faire apparaître un crédit de TVA en votre faveur. C’est souvent le cas lorsque vous faites des investissements importants sur une période.

Il existe 3 régimes d’imposition à la TVA et de nombreuses règles. Aussi, la législation concernant la TVA pour le commerce à distance a récemment changé. Nous vous parlons de tout cela dans les prochains paragraphes.

Il existe trois régimes d’imposition à la TVA, qui dépendent de votre volume de chiffre d’affaires :

- La franchise en base de TVA

- Le régime simplifié d’imposition

- Le régime réel normal

2.2.1 – La franchise en base de TVA

Ce régime d’imposition s’applique de plein droit, aux entreprises dont le chiffre d’affaires du dernier exercice n’excède pas 82 800 € pour les opérations de ventes de marchandises. L’année de création, la franchise s’applique dès lors que le chiffre d’affaires limite de 91 000 € n’est pas atteint.

En cours d’activité, la franchise en base cesse de s’appliquer au cours de l’exercice si le chiffre d’affaires annuel dépasse 91 000 €.

Si vous êtes soumis à la franchise en base, vous n’avez aucune obligation déclarative en matière de TVA. Vous devez inscrire la mention « TVA non applicable, article 293 B du Code Général des Impôts (CGI) » sur vos factures de ventes. Ces ventes sont facturées hors taxe. Dans la même logique, vous n’êtes pas autorisé à récupérer la TVA payée sur vos achats.

Si vous ne souhaitez pas bénéficier de la franchise en base, vous devez l’indiquer au service des impôts des entreprises (SIE).

Le conseil de EARN

À première vue, il peut être tentant d’opter pour le régime de franchise en base de TVA. Vous n’avez pas besoin de vous soucier des formalités liées à cet impôt, dans la mesure où vous ne dépassez pas les seuils limites de chiffre d’affaires.

Mais l’impact sur vos marges est beaucoup trop important. En effet, vous passez à côté de la possibilité de déduire les 20% de TVA payés sur vos achats. C’est un montant énorme, surtout si vous faites de l’achat/revente de marchandises.

Voici un exemple simpliste qui illustre un écart de marge commerciale dû au régime de TVA. Les prix d’achat et de vente hors taxe restent identiques.

Cas de la franchise en base :

- Prix de vente : 120 € TTC

- Prix d’achat : 60 € TTC

- Marge commerciale : 60 €

Cas avec option pour la TVA :

- Prix de vente : 120 € HT

- Prix d’achat : 50 € HT

- Marge commerciale : 70 €

La marge commerciale est donc plus élevée, juste en déduisant les 20% de TVA sur l’achat de marchandises. Notez que votre prix de vente TTC sera supérieur de 20%, mais qu’il n’impacte pas vos résultats.

À part dans certains cas particuliers (une phase de test par exemple), le régime de la franchise en base de TVA n’est pas conseillé pour une activité d’e-commerce. Faites-vous accompagner par un expert-comptable, afin de valider ce point crucial pour votre business.

2.2.2 – Le régime simplifié d’imposition

Le régime simplifié d’imposition (RSI) est plus simple que le régime réel normal et s’adresse aux entreprises :

- Qui réalisent un chiffre d’affaires compris entre 82 800 € et 789 000 € pour les opérations de vente de marchandises.

- Dont la TVA due est inférieure à 15 000 € par an.

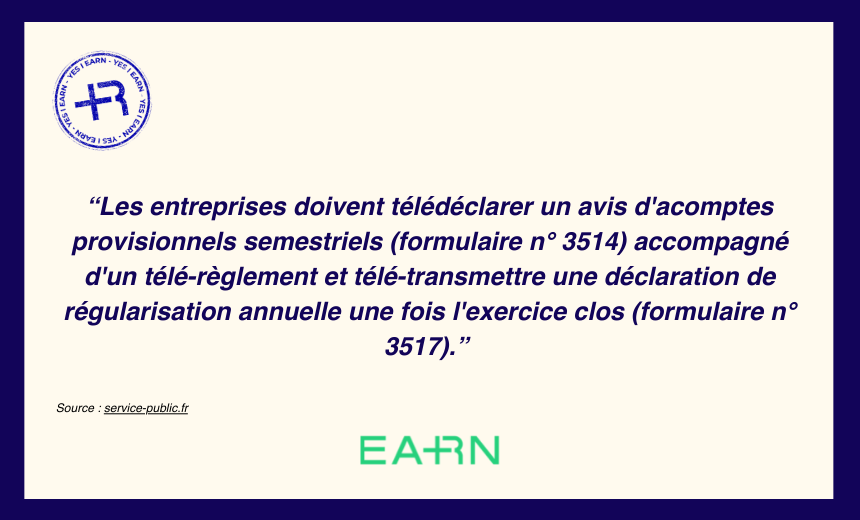

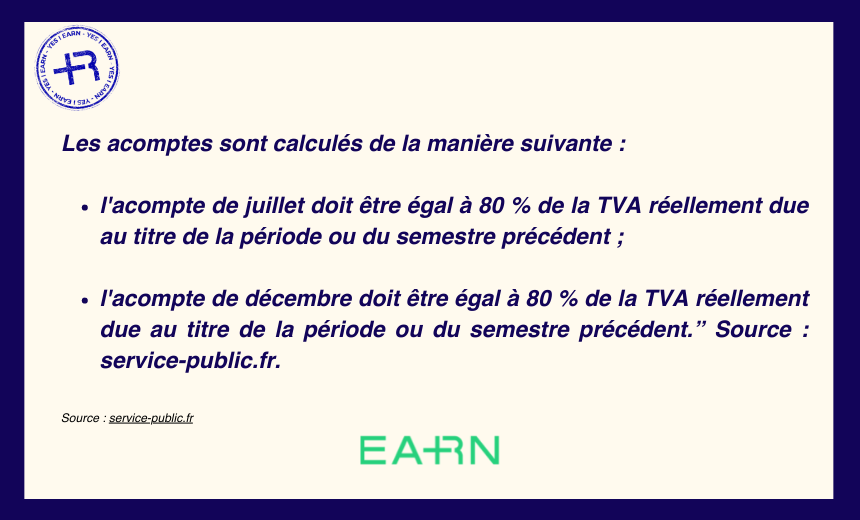

Au niveau des déclarations, vous télédéclarez un avis d’acomptes provisionnels semestriels, basé sur vos chiffres de l’exercice précédent. Ensuite, vous remplissez une déclaration annuelle (la CA12) pour régulariser les montants des acomptes payés.

Le premier acompte (juillet) est égal à 55 % de la TVA due au titre de l’exercice précédent. Et le second (décembre) à 40 % de la TVA due au titre de l’exercice précédent.

La déclaration annuelle sert ensuite à régulariser ces montants.

Pour les entreprises dont c’est le premier exercice :

2.2.3 – Le régime réel normal

Le régime réel normal s’applique si :

- Vous réalisez un chiffre d’affaires supérieur à 789 000 € HT pour les opérations de vente de marchandises.

- Vous avez choisi volontairement ce régime.

Une déclaration de TVA (la CA3) doit être télétransmise chaque mois (ou chaque trimestre si le montant annuel de TVA dû est inférieur à 4 000€). Elle présente le montant de TVA collectée sur les ventes du mois (ou trimestre) précédent, et du montant de TVA déductible sur la même période.

👀 TVA et commerce en ligne : quels changements en 2021 ?

À partir du 1er juillet 2021, les règles qui s’appliquent à la TVA pour le commerce en ligne dans l’Union européenne changent.

Le but étant :

- De simplifier la gestion administrative

- De faciliter la vente en ligne entre les Etats de l’UE

- De rendre plus équitables les conditions de concurrence entre les entreprises européennes et celles n’étant pas issues de l’UE.

- D’améliorer la lutte contre la fraude fiscale

- D’améliorer la transparence vis-à-vis des consommateurs

Les principaux changements sont les suivants :

- La TVA s’applique à tous les biens vendus en ligne dans l’UE, sans considération de prix (terminée l’exonération sur les biens importés d’une valeur inférieure à 22 euros).

- Les vendeurs doivent s’acquitter de la TVA dans tous les pays de l’UE où ils réalisent un chiffre d’affaires annuel supérieur à 10 000 euros. Ils peuvent désormais gérer l’ensemble de ces obligations en ligne grâce au guichet unique.

- Les vendeurs n’ont plus besoin de s’immatriculer auprès des administrations fiscales de chaque État membre, afin de déclarer et payer la TVA due (tout ce fait via le guichet unique).

- Les vendeurs doivent appliquer le taux de TVA du pays de l’acheteur sur leurs ventes intracommunautaires.

Pour en savoir plus sur les particularités de la TVA, rendez-vous sur cette page sur site du Service Public. Nous vous encourageons aussi à consulter votr

2.2 – L’imposition des bénéfices

Les bénéfices de votre entreprise correspondent à la différence entre les produits et les charges réalisés sur une année. Ils sont soumis à l’impôt sur les sociétés (l’IS) au nom de la société, ou à l’impôt sur les revenus (IR) au nom des associés.

Par principe, les bénéfices d’une société sont imposés à l’IS. Mais dans certains cas (entreprise individuelle ou transparence fiscale), les bénéfices seront imposés à l’IR. Dans ce cas, ce sont les associés ou l’entrepreneur individuel qui supportent l’impôt sur les bénéfices de l’entreprise.

Comme la TVA, il existe plusieurs régimes d’imposition sur les bénéfices. À l’IS, il s’agit :

- Du régime réel normal

- Du régime réel simplifié

Le régime d’imposition dépend du montant de votre chiffre d’affaires. La principale différence entre ces deux régimes réside dans la nature de vos obligations comptables : le régime simplifié demande moins d’obligations que le régime normal.

Le régime simplifié s’applique à toutes les sociétés soumises à l’Impôt sur le Revenu (IR) ou à l’Impôt sur les Sociétés (IS), dès lors qu’elles réalisent un chiffre d’affaires compris entre 170.000 € et 789.000 € pour les activités de commerce.

Dans ce cas, vous pouvez bénéficier du régime simplifié en matière de TVA (voir partie précédente) et d’une comptabilité simplifiée (voir paragraphe 1.1) :

- Vous enregistrez uniquement les recettes encaissées et les dépenses payées.

- Les créances et les dettes sont constatées à la clôture de l’exercice.

- Le bilan que vous fournissez à l’administration fiscale est simplifié.

Si vous dépassez ces seuils de chiffre d’affaires, alors vous êtes soumis au régime normal d’imposition. Dans ce cas, les obligations comptables sont élargies :

- Comptabilité d’engagement.

- Inventaire annuel.

- Télédéclaration d’un bilan comptable complet (tableaux 2050 et suivants) joints aux formulaires n° 2031 (IR) ou n° 2065 (IS).

Nous vous conseillons de bien connaître votre régime d’imposition ainsi que les différentes échéances fiscales. Ces dernières sont disponibles dans l’agenda fiscal de votre espace professionnel Impôts.gouv.

2.3 – La CET

La contribution économique territoriale (CET) fait partie de la catégorie des impôts locaux. Elle se compose de deux taxes :

- La cotisation foncière des entreprises (CFE)

- La cotisation sur la valeur ajoutée (CVAE)

2.3.1 – La CFE

La CFE concerne les entreprises qui exercent de manière habituelle une activité professionnelle non salariée. Elle se base sur la valeur locative des biens immobiliers utilisés pour les besoins d’une activité professionnelle. La CFE est due dans chaque commune où votre entreprise dispose de locaux et de terrains. Son taux est fixé par la commune où se trouvent les biens taxables.

Vous devez déposer le formulaire n° 1447-M au plus tard le 2e jour ouvré suivant le 1er mai de l’année qui précède celle de l’imposition. La CFE est due au 15 décembre de l’année d’imposition. Vous pouvez consulter votre avis d’imposition uniquement sur votre espace professionnel impots.gouv.fr.

Le conseil de EARN

Les nouvelles entreprises créées en cours d’année ne sont pas soumises à la CFE !

Le formulaire n°1447-C doit être déposé au plus tard le 31 décembre de l’année de création d’une entreprise.

2.3.2 – La CVAE

La cotisation sur la valeur ajoutée (CVAE) est due par les entreprises qui :

- Exercent de manière habituelle une activité professionnelle non salariée

- Sont en activité au 1er janvier de l’année d’imposition

- Réalisent plus de 500 000 € de chiffre d’affaires hors taxes

⚠️ Attention, si vous réalisez un chiffre d’affaires annuel supérieur à 152 000 € HT, vous devez remplir la déclaration CVAE, même vous n’en êtes pas redevable.

3 – Les obligations sociales d’une entreprise e-commerce

La protection sociale a une place très importante en France. Les entreprises y contribuent en payant des cotisations et des prélèvements sociaux.

En tant que dirigeant de société ou entrepreneur individuel, il est important pour vous de connaître le fonctionnement des cotisations, votre niveau de protection sociale et les principales déclarations à effectuer.

3.1 – Le régime social du dirigeant

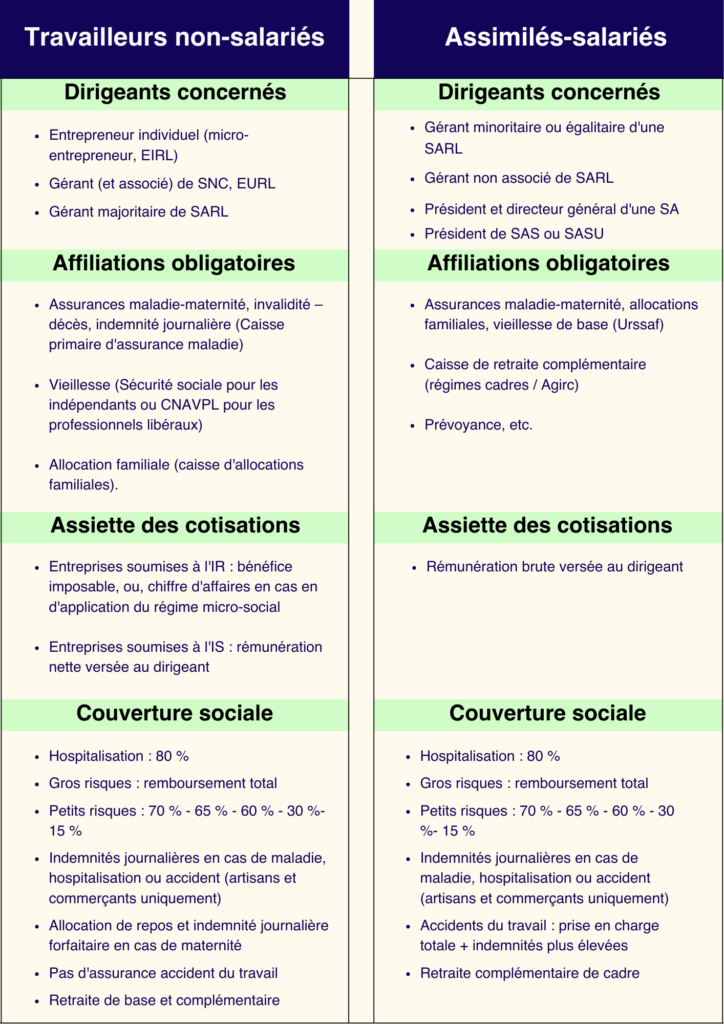

Il existe deux régimes sociaux pour le dirigeant de société d’e-commerce :

- Le régime général de la sécurité sociale (assimilé-salarié)

- Le régime des travailleurs indépendants (TNS)

Vous pouvez – selon les cas – être soumis à l’un ou à l’autre de ces régimes. Le tableau comparatif suivant résume les principales caractéristiques de ces 2 régimes :

Le choix de la forme sociale de votre entreprise et de votre statut (président, gérant majorité ou minoritaire…) a une importance au niveau des cotisations sociales et des droits.

3.2 – Les déclarations sociales obligatoires

Les déclarations sociales obligatoires dépendent de votre régime (travailleur indépendant ou assimilé-salarié) et du fait que vous employez ou non des salariés. Les principales déclarations sociales sont :

- La DSN (déclaration sociale nominative) : permet de déclarer les salaires et de payer les cotisations liées. Elle est mensuelle, dématérialisée et due par tous les employeurs (sauf ceux qui remplissent la DADS-U). Elle doit être déclarée au plus tard le 5 du mois pour les entreprises de 50 salariés et plus, ou après le 15 du mois dans les autres cas.

- La DADS-U (Déclaration automatisée des données sociales unifiée) sert à lister l’ensemble des rémunérations brutes annuelles versées par salarié. Elle est obligatoire pour “les entreprises relevant du régime général et lorsque les déclarations sont produites par un logiciel de paie respectant la norme 4DS” (service-public.fr).

- La DSI (déclaration sociale des indépendants) : permet de déclarer les revenus de travailleurs indépendants aux différentes caisses sociales et de calculer la base des cotisations et des contributions obligatoires. Elle concerne les travailleurs indépendants, à l’exclusion des micro-entrepreneurs.

Si vous exercez votre activité d’e-commerce en micro-entreprise, vous devez compléter une déclaration de chiffre d’affaires (mensuelle ou trimestrielle) auprès de l’URSSAF. Vos cotisations sociales seront calculées directement sur le montant de votre CA.

Le conseil de EARN

Les obligations sociales qui pèsent sur les dirigeants d’entreprises sont importantes. Vous devez faire les meilleurs choix concernant votre protection et celle de vos salariés. Le social, c’est aussi des déclarations à envoyer régulièrement aux différentes caisses.

Chez EARN, nous proposons du conseil pour optimiser la protection sociale des dirigeants de société e-commerce et de leurs salariés.

4 – Les 3 clés d’une bonne gestion d’entreprise e-commerce

Maintenant que vous connaissez les obligations comptables, fiscales et sociales qui incombent à votre entreprise, nous vous proposons 3 clés de gestion.

Il s’agit de conseils destinés à vous aider à gérer toutes ces obligations qui s’ajoutent à celles directement liées à l’activité de votre entreprise.

C’est grâce à ces 3 conseils que vous pourrez gérer sereinement et efficacement votre business de commerce en ligne.

4.1 – S’entourer des meilleurs conseillers

En tant qu’entrepreneur, vous devez chaque jour prendre des décisions qui impactent l’évolution de votre entreprise. Qu’il s’agisse de financement, de marketing, de recrutement, d’approvisionnement ou de vente.

Afin de faire les meilleurs choix et de ne pas dépenser toute votre énergie dans la réflexion, la planification ou la recherche d’information, vous devez vous entourer de conseillers. Mentors, associés, salariés, chacun pourra vous soutenir et vous éclairer quant aux meilleures décisions à prendre.

Vous l’avez vu dans cet article, les obligations comptables, fiscales et sociales qui pèsent sur votre entreprise sont importantes.

Choisir un expert-comptable pour prendre le relais et vous conseiller sur ces différents points est un atout pour votre développement.

Aussi, l’expert-comptable est souvent lui-même un entrepreneur expérimenté. Ce qui fait de lui le bras droit des dirigeants d’entreprise, capable de les conseiller sur des sujets allant au-delà de la comptabilité.

>L’expert-comptable est le premier partenaire de l’entrepreneur. Dans le E-commerce, les flux sont nombreux et les indicateurs doivent être surveiller comme le lait sur le feu. Chez EARN, nous mettons tout en place pour vous offrir la visibilité dont vous avez besoin pour piloter votre entreprise.

4.2 – Piloter à l’aide d’indicateurs de performance

Pour garder un œil sur les performances de votre entreprise de commerce électronique et essayer d’améliorer vos chiffres chaque mois, vous devez vous appuyer sur des outils de mesure fiables.

Ces outils, ce sont les indicateurs clés de performance (les KPI). Certains KPI financiers sont indispensables à la gestion de toute entreprise : chiffre d’affaires, marge brute, seuil de rentabilité… D’autres sont plus spécifiques et dépendent de l’activité et des objectifs stratégiques.

Les KPI à suivre pour piloter la performance de votre commerce en ligne sont :

- Le coût d’acquisition client (CAC) : le montant dépensé pour acquérir un nouveau client.

- Le taux de conversion : le pourcentage de visiteurs sur votre site transformés en prospects potentiels.

- Le taux d’abandon de panier : le pourcentage de visites au cours desquelles un utilisateur a ajouté au moins un article au panier, mais a quitté le site sans terminer son achat.

- Le panier moyen : le montant moyen dépensé pour chaque commande.

- Le taux de rétention : pourcentage de clients qui achètent vos produits une nouvelle fois.

- Le trafic : nombre de visiteurs sur votre site.

Le conseil de EARN

Il existe de nombreux indicateurs. Ils doivent être pertinents par rapport à vos objectifs, clairs et fiables. Aussi, nous sommes convaincus chez EARN de l’utilité de croiser des KPI métiers (comme ceux présentés ci-dessus) avec des KPI comptables. C’est comme cela que nous mesurons la performance des différentes actions mises en place et que nous trouvons des leviers d’amélioration continue.

La hausse des visiteurs sur votre site due à une campagne de SEA ou social ads impacte-t-elle réellement vos résultats ? Le coût des campagnes de retargeting agit-il comme un levier sur votre taux de rétention et sur votre chiffre d’affaires ?

Nous vous aidons à répondre à ce type de question, afin de booster les résultats de votre activité.

4.3 – S’équiper des bons outils

Disposer des meilleurs outils pour gérer votre business de commerce électronique est un des facteurs clés de succès de votre entreprise. Des outils fiables, performants et interopérables :

- Vous feront gagner beaucoup de temps

- Faciliteront la vie de vos partenaires

- Offriront une meilleure expérience à vos visiteurs

Les 4 plateformes e-commerces les plus connues sont Magento, Prestashop, Shopify et Woo Commerce. Vous devez choisir celle qui sera la plus simple à maintenir pour vous et qui offre une bonne expérience utilisateur. L’avantage de ces plateformes est qu’elles peuvent être liées facilement avec d’autres outils indispensables à la gestion de votre entreprise.

Ensuite, il est primordial de disposer d’un système de paiement performant. L’argent est votre ressource la plus importante. Les achats doivent être facilités, fluides et fiables pour garantir des paiements sans friction. Un paiement simple et fiable, c’est aussi un critère très important pour faciliter l’achat de vos visiteurs.

Nous pensons à Paypal, Stripe et PayPlug qui sont des spécialistes du paiement en ligne.

Aussi, en proposant des facilités de paiement, vous augmenterez la satisfaction de vos clients et probablement aussi votre chiffre d’affaires. Alma est spécialisé dans le paiement en plusieurs fois, garantie et simple.

Quant à la gestion comptable et financière de votre entreprise, il vous faudra :

- Une application bancaire fiable et moderne, directement liée à vos autres outils.

- Un outil de facturation conforme à la réglementation et relié à votre banque (pour suivre le recouvrement de vos factures) et à votre CRM (pour gagner du temps et de la visibilité sur votre activité commerciale). Il doit idéalement proposer la gestion comptable, afin de gagner beaucoup de temps en évitant la double saisie.

- Un logiciel de gestion de trésorerie relié en temps réel avec votre banque et vous permettant de faire des prévisions de trésorerie, en fonction de plusieurs scénarios.

Vous pouvez regarder du côté de nos partenaires, les meilleures solutions avec lesquelles nous travaillons chez EARN.